首页 > 新闻中心 > 新闻动态

6、7、8月份无缝钢管价格震荡筑底

添加时间:2012/8/24 14:15:14 TAG:

来源:中国钢铁现货网 2012-06-05

| 概述:在经历了四月的短暂价格上扬后,五月的无缝钢管市场进入了全面下跌通道之中,尤其是到了五月中旬以后,随着管坯价格的大幅下跌,国内无论是无缝管厂、亦或是现货市场都再也无法保持价格上的平稳,开始出现连续、大幅度的下滑,并瞬间创下今年无缝管价格的新低。在国内现货市场需求本就不甚理想的情况下,中后期的现货市场更是表现疲软。市场库存方面,在市场订单减小、而产能同比上升的前提条件下,各管厂自身库存开始出现急速抬高,与价格的大幅下跌形成鲜明对比。而进出口市场方面,在经历了三月的短暂高峰后,四月的进出口数据全面下滑,由此可见当前国内无缝管生存环境之恶劣。不过,随着今年价格新低的诞生,市场价格在经历了一波急速下坠后,或许会迎来一波调整期,在成交及下游需求没有明确表明方向前,预计六月的无缝管价格走势将在底部附近徘徊、筑底,同时不排除无缝管价格出现报复性反弹的可能。

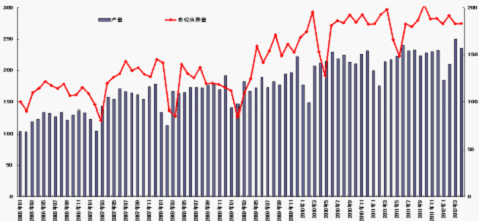

一、国内市场 (一)生产情况 2012年4月份钢材产量为8106.9万吨。4月份钢管产量为603.5万吨,占钢材总产量的7.45%。4月全国无缝管产量235.5万吨,环比减少5.84%同比增加9.8%。4月全国累计生产无缝管872.5万吨。焊管产量较去年同期也有所上涨。钢材整体产量较去年同期上涨。 (二)单月产量 统计数据显示,4月份无缝管产量为235.5万吨,较去年同期增加9.8%。较3月份无缝管总产量减少5.84%。4月份总产量在市场需求低迷的牵制下增量放缓,各厂家也适当的减产和安排检修。4月份总产量的放缓在大环境萧条的背景下实属意料之中。

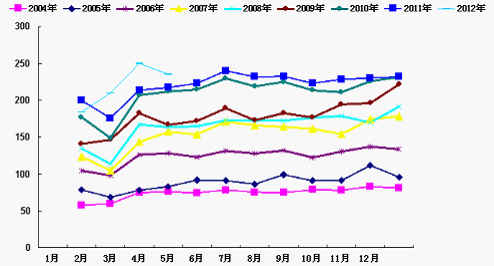

图1:2004-2012年无缝管分月产量统计图 (三)日均产量 2012年4月份全国无缝管产量为235.5万吨。日均产量7.85万吨。较3月份日均产量8.07万吨有所下降。

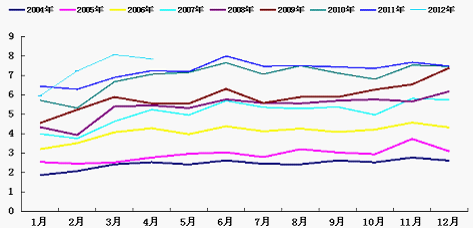

图2:2004-2012年无缝管日均产量统计图 (四)管材比 2012年4月份钢材产量为8106.9万吨,较3月下降2.71%,较去年同期同比增长7.9%。3月份管材比为8.32%,4月份份管材比达到7.44%。

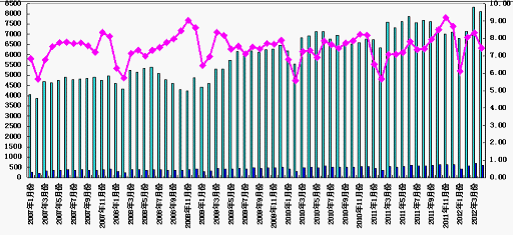

图3:管材比统计图 (五)库存情况 2012年3月份的国内重点大中型无缝管库存企业的库存出现小幅反弹,无缝管和热轧无缝管期末库存环比略微增加了0.24万吨和0.43万吨,分别环比上涨了0.51%和1.05%,国内无缝管库存仍是高位震荡运行,无缝管生产企业的压力明显大于市场贸易商的压力。 相比之下,国内无缝管市场的库存在持续下降,贸易商采取快进快出的策略,市场库存被压缩十分明显,贸易商倾向于订单操作或者小批量补充紧缺规格,无缝管库存主要集中在各个无缝管生产企业里面。 新增机组的连续增加,无疑给市场带来更大的供应压力,而下游需求的增量没有太大的变化,新增工地的减少一定程度上抑制了薄壁无缝管的需求,中厚壁无缝管的需求相对较好。另外,无缝管出口量继续萎缩,经过3月份的显著增加后,4月份无缝管出口量继续萎缩,无疑也会加大国内重点大中企业无缝管的库存压力。 因此,4-5月份国内大中型企业无缝管库存预计仍会维持在40万吨的高位。

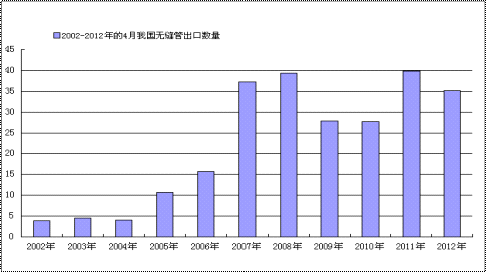

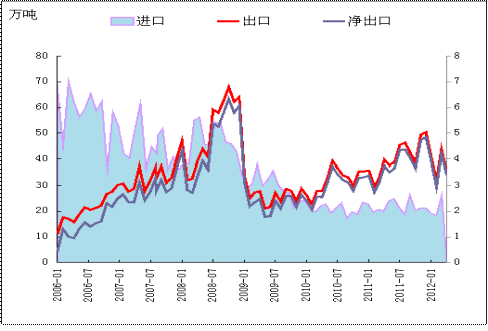

图4:2010年1月-2012年3月各月重点大中型企业无缝管库存统计情况(月末) 三、进出口情况 (一)4月份我国无缝管出口量减少 4月份我国无缝管出口量为35.15万吨,出口环比减少19.75%,同比减少11.64%。

图5:2002年到2012年4月无缝管出口量柱形图(单位:万吨)

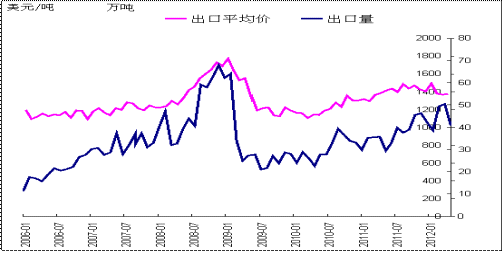

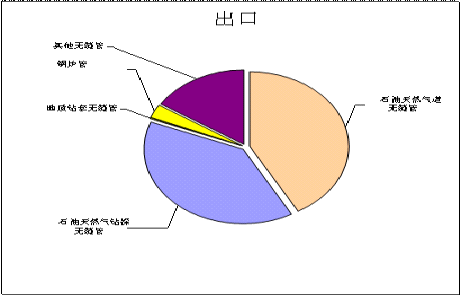

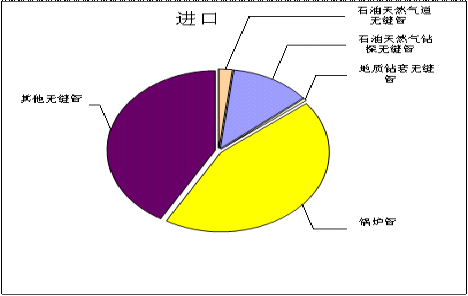

图6:2006年到2012年4月我国无缝管出口量与其出口平均单价的曲线图(单位:万吨) 从出口品种来看,4月份石油天然气道无缝管出口数量为14.72万吨,占无缝管出口量的41.87%;其次石油天然气钻探无缝管出口数量在13.74万吨,占据本月无缝管出口的39.10%;再次是其他无缝管出口数量为5.57万吨,占出口量的15.85%。;地质钻套无缝管出口总量为0.082万吨,占出口总量的0.23%;锅炉管出口量为1.03万吨,占出口总量的2.94%;如下图:

图7:2012年4月份无缝管各品种出口比重图(单位:万吨) 从出口地区来看,我国4月份无缝管出口超过2万吨的地区主要集中在亚洲(中东)、南美洲等地区,其中本月出口量占据首位的是印度,其中出口量达到3.14万吨,占到本月出口量比重的8.57%;其次是韩国出口量3.13万吨,占本月出口比重的8.52%。伊朗3.06万吨居于第三位:委内瑞拉和新加坡出口量在3万以下,分别为2.49万吨和1.95万吨占出口比重的6.8%和5.32%。 从输出地区来看,4月我国无缝管出口比重较大的地区,2万吨以上的地区分别是江苏、天津、湖南、河北、安徽、上海(上个月是江苏、天津、湖南、山东、河北和四川),4月份无缝管出口量最多的地区是江苏,达到11.12万吨,占出口总量的30.32%,遥遥领先;其次是天津本月出口量达4.62万吨,计占出口总量的12.59%;湖南本月出口量到3.48万吨,占出口总量的比重9.48%;河北本月出口量3.09万吨,占出口总量的比重8.43%。安徽和上海出口量分别为2.34万吨和2.2万吨,比重分别为6.39%和6.02%。 (二)4月份无缝管进口量小幅减少 4月无缝管进口量为1.13万吨,环比减少37.57%,同比减少52.72%。

图8:2002年到2012年4月无缝管进口量柱形图(单位:万吨)

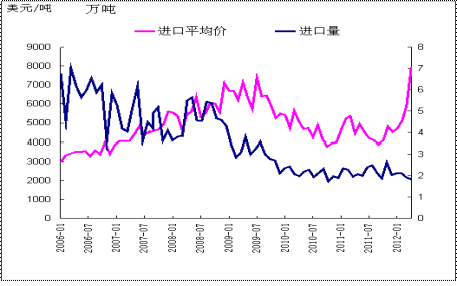

图9:2006年到2012年4月我国无缝管进口量与其进口平均单价的曲线图(单位:万吨) 从进口品种来看,4月份锅炉管出口数量为0.5万吨,占无缝管出口量的43.98%;其次为其他无缝管出口量为0.47万吨,占出口总量的41.57%;再次是石油天然气钻探无缝管出口数量为0.13万吨,占出口量的11.9%;石油天然气道无缝管出口数量在0.02万吨,占据本月无缝管出口的2.05%;地质钻套无缝管出口总量为0.006万吨,占出口总量的0.49%。如下图:

图10:2012年4月份无缝管各品种进口比重图(单位:万吨) 从进口国别来看,4月我们国家无缝管的进口国主要来自按照进口量来排序为日本、德国、意大利、法国和美国,与上月相比,进口量国别相同次序略有变化,上个月按照进口量的次序是日本、德国、美国、阿根廷、意大利和法国。其中本月进口占首位日本的量在0.42万吨,占无缝管进口比重的25.87%;其次进口德国的量为0.38万吨,占进口量的23.22%,本月的意大利进口量分别为0.25万吨,占进口量的15.12%。法国和美国进口量分别是0.21万吨、0.009万吨比重分别为12.83%和5.81%,其中美国进口量下滑最严重。 从输入地区来看,4月我国无缝管进口比重超过2千吨的地区分别是上海、江苏、辽宁、天津和河北(上个月进口量的次序是上海、江苏、山东、辽宁、天津和四川),4月份无缝管进口量江苏地区的0.38万吨,占进口比重23.5%;上海进口无缝管在0.22万吨,占进口比重13.55%;辽宁进口无缝管的量达0.20万吨,计占本月进口比重的12.59%;天津和河北进口量比重分别下降至10%以下,分别为0.15万吨左右,分别占出口总量比重的9.75%和9.74% (三)4月份我国无缝管净出口数量继续减少 4月无缝管净出口数量为34.02万吨,较上月相比减少了7.97万吨,环比减少18.98%,同比减少9.01%。

图11:2006年1月到2012年4月无缝管净出口量曲线图(单位:万吨) 三、国内需求 2012年4月份全国无缝管产量为235.5万吨,出口量为36.69万吨,进口量为1.62万吨。无缝管表观消费量为200.43万吨,较3月份的208.11万吨有小幅下降。

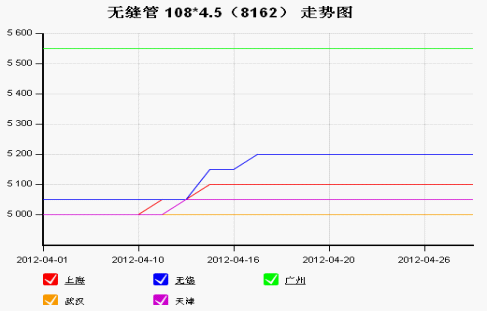

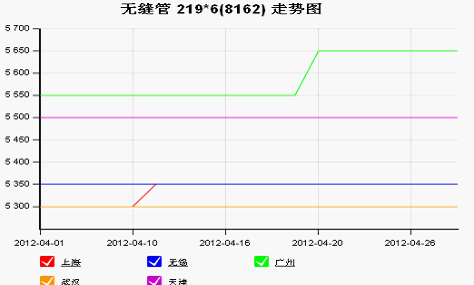

图12:2006-2012年生产与表观消费比较(单位:万吨) 四、市场表现 (一)国内无缝管市场运行情况 5月份全国无缝管市场价格整体呈现弱势下行。从下面的走势图我们可以看出,4月份的无锡市场价格前期维稳,后期弱势小幅上探,而广州、武汉等地则处于平稳观望态势。4月份初始无缝管市场价格走势基本以弱稳为主,,而一周过后,受原材料管坯资源收紧和厂家政策影响,市场价格纷纷上探。中旬以后,市场价格又重回平稳状态。4月由于上游管坯厂家对资源的控制,原材料偏紧导致市场无缝管价格小幅趋涨。另一方面,市场需求持续清淡,尚未有回暖现象,商家信心不足,在跟随厂家调价后,价格基本以稳为主。预计5月份无缝管市场将随着原料产量增加影响价格稳中趋弱运行。 本月无缝管主要市场价格请详见下图:

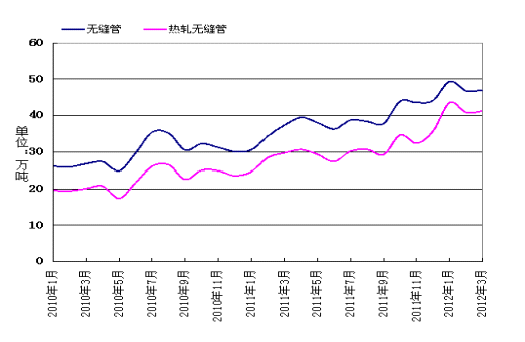

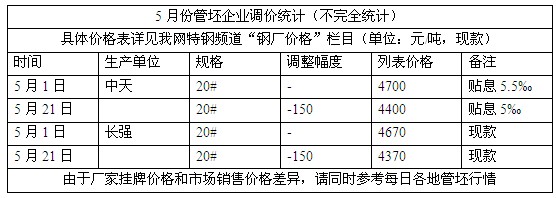

图13:2012年1-4月份无缝管市场价格走势(单位:元/吨) (1)价格方面: 4月份整体运行以稳为主,其中本月临沂资源受管坯供应紧张影响,本月厂内又有两次上调50元/吨,致使108*4.5规格市场价格继续呈小幅上行态势。其他地区管厂价格基本保持平稳运行,故219系列价格基本持稳,个别市场受商家心理操作有所波动。虽然价格方面受成本支撑有所上攀,但受下游需求的牵制,价格方面显得后劲不足,预计市场下月在下游需求得不到支撑的情况下,价格将呈弱势下行态势。 (2)市场成交方面: 4月份全国无缝管市场总体成交量表现依旧清淡,虽然价格方面月内整体呈现上浮趋势,但这与市场成交量表现的背道而驰,成交并没有随价格上涨而拉动,“买涨不买跌”的市场规律在当下也表现的比较苍白。在市场大环境比较萧条的情况下,无缝管行情也难独善其身,表现欠佳。整体来看4月份成交量依旧不理想。 (二)钢厂价格调整 1、原料情况 近期回顾: 五月的管坯市场经历了一波大幅下跌的过程,从本月中旬开始,由江苏、山东二地钢厂带头,管坯价格连续大幅下跌,全国主要城市现货均价较上月大跌300元/吨。与此同时,由于无缝管价格同期也处在持续下跌过程之中,管厂无意大量储备管坯资源,市场下游需求低迷可见一般。另从市场了解到,考虑到目前市场现货报价与出厂价格仍有一定倒挂空间,所以在五月最后的几日,市场价格波动日渐减弱,在不明确六月钢厂追补幅度的情况下,市场放缓调整力度,重新回归到观望态势之中。下图为5月全国主要城市管坯具体价格详见下表:

上面列举的是各个城市的价格调整,以下是几个主要管坯企业在本月内的调价政策,可以看的出在这一个月中管坯企业的价格大致走向:

下月预测分析: 考虑到整个五月管坯价格调整幅度较大,且创下了今年的价格新低,因此对于此后的价格走势,相信无论是钢厂方面,或者是现货市场都会转为谨慎态度。与此同时,随着钢厂方面对于贸易商协议量完成度的下降,大多数贸易商在销售压力方面得到一定缓解。同时,下游无缝管厂在价格打压到今年新低后,订单方面开始出现一定程度增加,这将对后期管坯市场的需求形成一定支撑。如此情况下,对于六月份的管坯价格走势,继续下跌空间较为有限,市场将重新转回到盘整观望期,一旦管厂方面订单有所回升,相信管坯价格也会随之上扬,但鉴于目前市场悲观心态较为浓重,加之下游终端对于无缝管需求的低迷态度,预计此番底部调整周期较长,或将在六月中下旬出现反弹可能。 2、管厂情况 五月的国内无缝管厂可以用惨淡来形容,无论是市场方面的订单,亦或是上游原料市场,都是出现大幅度的下滑。首先是原料价格的大幅下挫,五月中旬、下旬二月,管坯厂累计跌幅达到300-350元/吨,直接导致无缝管厂、尤其是民营类无自产管坯能力的管厂率先开始大幅度降价,尤其是山东一带,当月累计降幅之大、下跌次数之频繁都创下了今年之最。而随着出厂价格的持续下调,市场对于后市走势极为悲观,造成现货商家不敢囤积库存;同时,下游终端市场近期表现也并不理想,采购订单的不足也直接导致管厂方面价格一再下调。 与此同时,国有类无缝管厂六月份价格政策则与民营类企业有着明显不同,从已出台的管厂政策来看,基本都选择维持上一期水平不变。从其反馈情况来看,由于其自身并无同民营企业打价格战的空间,且二者所需要面对的下游也有一定差异化,在五月份合同较为饱和的情况下,短期内来看国有管厂并不远加入此次价格战的名单之中,暂时选择隔岸观望的态度。 对于六月各管厂的价格走势,随着五月的连续调整,目前价格已经创下今年新低。同时,随着管坯价格的回稳,虽然暂时还没有看到反弹的迹象,但至少再度下跌空间已经窄幅收缩,从市场心态上来看,市场认为之多还有50-100元/吨的下跌空间,市场将来到完全的底部为止,不排除六月中下旬出现一波报复性的反弹行情可能。

五、市场展望 五月的无缝管市场可以说是经历了一波今年最为惨淡的行情走势,无论是上游的原料价格、管厂自身订单、现货市场销售数量、进出口数据、产能数据等等都是表现不佳,目前出厂价格更是创下今年以来新低。不过随着新低的出现,无缝管价格开始逐步放缓了下跌速度,市场预测或许价格近期将迎来筑底时机,即使价格继续下行其空间也极为有限。 而对于即将到来的六月份无缝管价格走势,笔者认为从短期形式来看,无缝管价格仍将维持在一个弱势下探过程中,尤其是一些前期并未完全跟跌的地区,可能会在六月份迫于销售压力出现滞后性的下跌。不过从中后期来看,随着原料市场的止跌企稳,同时一些宏观因素的陆续利好消息出台,相信整个钢材市场或许会出现反弹机会,无缝管届时或许也有跟涨可能。 首先,随着五月原料价格的持续下跌,国内大部分管厂开始出现亏损情况,同时迫于市场方面补货积极性的降低,管厂方面目前已经开始主动停产检修、关闭部分机组降低自身产能,这或许会释放一定的无缝管库存压力。 其次,随着前期负面新闻出尽,近期国家连续出台一系列利好消息,尤其是国内工程项目的大批量批复,其中保障性住房问题、汽车节能补贴政策、家电以旧换新等政策,更是给予了整个钢材市场相当一部分产能释放空间,尽管其中管材比例并不一定有多大,但从心态上来说还是让市场此前悲观的情绪得到一定缓解。 然后是货币政策的导向性,随着此前连续二次的存款准备金率下降,明确坚持稳健的货币政策取向等,都表明了未来一段时间国内在银行融资这块的平稳、合理。 不过国外、尤其是欧债危机的进一步蔓延,加上反倾销的覆盖面,进出口部分短期来看仍然不会有太好的表现机会。 钢管,无缝钢管 |

- 下一篇: 没有了!

- 下一篇: 没有了!

相关文章:

相关产品:

| 友情链接:海威公司 |

在线客服 |

|---|

|

|